Hírek

2024. Február 06. 16:21, kedd |

Helyi sport

Forrás: G7-JANDÓ ZOLTÁN

Százmilliókat keres a NAV a négyszeres ralibajnokon!

Adótemető lett az autósport. Négyszeres magyar ralibajnok cége tűnt fel a NAV legnagyobb adóhiányt felhalmozó vállalkozásokat és magánszemélyeket összesítő listáján.

Nem ez az első eset, amikor az autósport az adóhatóság látókörébe kerül. Az elmúlt években egymást érték a pénzügyi botrányok a ralisport körül, a sportág az adócsalók fontos terepe lett. A szakági szövetség a nevezési és egyéb szabályok szigorítását tervezi, hogy elejét vegye az autósport megítélése szempontjából nagyon káros ügyeknek.

Nem ez az első eset, amikor az autósport az adóhatóság látókörébe kerül. Az elmúlt években egymást érték a pénzügyi botrányok a ralisport körül, a sportág az adócsalók fontos terepe lett. A szakági szövetség a nevezési és egyéb szabályok szigorítását tervezi, hogy elejét vegye az autósport megítélése szempontjából nagyon káros ügyeknek.

Nullás igazolással lehet csak versenyezni

Több mint félmilliárd forintot követel a Herczig Autósport Kft-től az adóhatóság. A NAV illetékes igazgatósága még tavaly november végén indított végrehajtást a vállalat ellen, majd januárban a cég a nagy összegű adóhiánnyal rendelkező adózók listájára is felkerült, méghozzá az elég előkelő nyolcadik helyen. A társaságnál

a NAV 161 millió forintos adóhiányt, és további 350 millió forintnyi jogkövetkezményt állapított meg.

Utóbbiról a G7 kérdéseire az adóhatóság azt írta: a jogkövetkezmény az ilyen esetekben mindig az ügyhöz kapcsolódó bírságok és a késedelmi pótlék együttes összege.

A Herczig Autósport Kft. listán való szereplése azért érdekes, mert egy olyan szektorban ténykedik, ahol az elmúlt években elég gyakran talált problémákat az adóhatóság. A cég ralipilótákat versenyeztet. Többségi tulajdonosa és névadója a sportág egyik legismertebb hazai alakja, a négyszeres magyar ralibajnok Herczig Norbert, aki az elmúlt években az Európa-bajnokságon és a rali-világbajnokság WRC2 kategóriájában is kipróbálta magát. A vállalatnak azonban más versenyzői is vannak, illetve voltak még az előző szezonban.

Herczig Norbert és navigátora, a 78. Lengyelország Ralin 2022. június 11-én. Fotó: MTI/PAP/Tomasz Waszczuk

Herczig Norbert és navigátora, a 78. Lengyelország Ralin 2022. június 11-én. Fotó: MTI/PAP/Tomasz Waszczuk

A Magyar Nemzeti Autósport Szövetség (MNASZ) főtitkára Kis György a G7-nek azt mondta, hogy tavaly hat, egészen pontosan három pár licencet adtak ki a cégnek: három versenyzőjüknek illetve navigátoraiknak. A versenyengedélyek kiadásának a feltétele a nullás igazolás, tehát, hogy az érintett vállalat igazolja, nincs adótartozása. Kis György tájékoztatása szerint 2023 februárjában ezt a Herczig Autósport Kft. meg is tette, azaz tavaly év elején a jelek szerint még nem volt tartozásuk a NAV felé.

A csapatok versenyzőit elvileg évközben is megfoszthatták volna a versenyengedélyüktől, ha kiderül, hogy köztartozást halmoztak fel, ám ilyenre a Herczig Autósport Kft-nél több okból sem került sor 2023-ban. Kis György azt mondta: a szövetségnek nincs arra lehetősége, hogy folyamatosan monitorozza az összes versenyzőt, így csak akkor értesülnek hasonló ügyekről, ha az illetékes hatóságok tájékoztatják őket. Ez viszont – mivel elég szenzitív üzleti információkról van szó, és a törvényi előírások is szigorúak – jellemzően csak akkor történik meg, ha valamilyen módon a szövetség is érintett: vagy ők tették a feljelentést, vagy valamilyen szerződésük van a vizsgált vállalattal, ami miatt a hatóság adatokat kér be tőlük. Az ilyen eseteket viszont azonnal kivizsgálják, és a belső szabályzat szerint az érintett céget – ha valóban adótartozása van – kilencven napon belül ki is zárják.

Utóbbi a Herczig Autósportnál nem is nagyon lett volna megvalósítható, hiszen amikor a NAV-végrehajtás elindult a cég ellen, az idény már véget ért. Ráadásul december 31-gyel a versenyengedélyek le is jártak, és ezeket a fejlemények ismeretében nem fogják meghosszabbítani, illetve 2024-ben újra kiadni – mondta a G7-nek a főtitkár.

Évekig nem volt bevétel

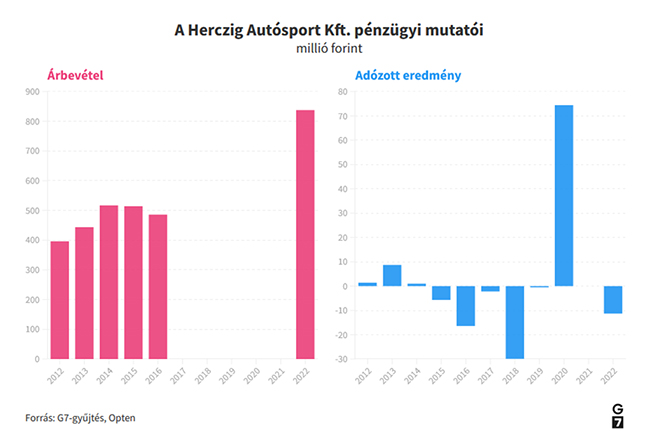

Az nem teljesen egyértelmű, hogy mi vezetett a végrehajtáshoz, illetve, hogy mikor és hogyan halmozott fel ilyen összegű adóhiányt a cég. A vállalatnak 2017 és 2021 között nem igazán mutatott életjeleket. Árbevétele egyáltalán nem volt ebben az időszakban, és érdemi nyereséget is csak 2020-ban mutatott ki, egy a beszámolóban nem részletezett közel 75 millió forintos bevételből. A korábbi években és 2022-ben azonban több százmilliós árbevétellel működött a vállalat, eredménye pedig a néhány milliós profit, és a néhány tízmilliós veszteség között mozgott.

A NAV-ot és a vállalatot is kérdeztük az adóhiány okairól. A hatóság a konkrét ügyről adótitokra hivatkozva nem árult el részleteket, míg a vállalattól mindössze annyit írtak kérdésünkre:

„Az ügy jelenleg nem tisztázott. A jogi eljárás folyamatban van. Döntés egyelőre nem született. Azok lezárásáig nyilatkozatot nem kívánunk tenni.”

Mindenesetre a cég versenyzőinek az előző idényben már nem sikerült maradandót alkotniuk. Herczig Norbert szezonja a világbajnokságon egy verseny után véget ért, és a vállalat által versenyeztetett többi pilóta is elég hátul végzett azokban a bajnokságokban, ahol elindult. Herczig ugyanakkor szeptemberben még arról beszélt, hogy 2024-ben az Európa-bajnokságra szeretnének visszatérni.

Emellett az sem egyértelmű, miből tudná kifizetni a cég a tartozását az adóhatóság felé. A NAV lapunknak azt írta, hogy a behajtás eredményessége mindig a konkrét adózó vagyoni-jövedelmi (bevételi) helyzetétől függ. A Herczig Autósport Kft-nél pedig – legalábbis az elérhető legutóbbi adatok szerint – ez nem ad okot bizakodásra. 2022 végén a vállalatnak mindössze szűk 25 millió forintnyi készpénze volt, de teljes eszközállománya sem érte el a 60 milliót, miközben hitelezői 44 millió forintot vártak tőlük.

Túlárazott reklámok, bukó cégek, strómanok

A Herczig Autósport ügye nem az első eset, amikor a ralisport az adóhatóság látókörébe kerül: az elmúlt években több komolyabb adócsalási ügy is volt a sportágban. A G7 is többször írt már olyan sztorikról, amelyekben az autóversenyzés is érintett volt. Öt éve többrészes cikksorozatban mutattunk be egy borsod megyei hálózatot, amely a szervezet működtetésében résztvevő, vagy azt ismerő forrásaink elbeszélése alapján éveken keresztül raliversenyek és autók segítségével csalt adót. De volt hasonló ügy a pár hete négyéves börtönbüntetésre ítélt korábbi ásványvízkirály cégénél is.

Az elbeszélések, és a NAV hasonló esetekről írt beszámolói alapján

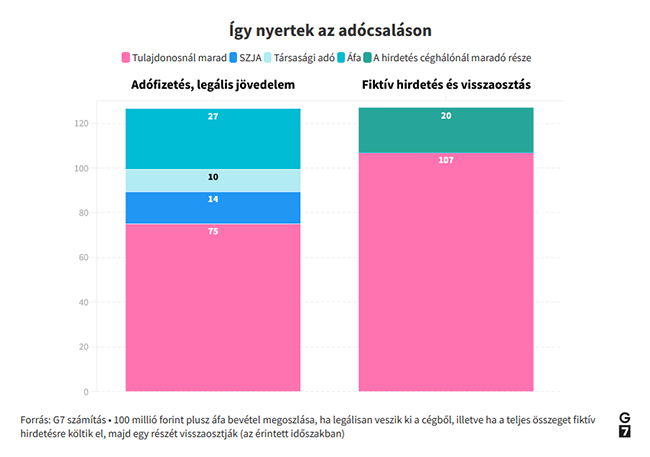

a csalók túlárazott reklámokkal kerülték el az adófizetést.

A módszer alapja az volt, hogy a hirdető cégek évi több tízmillió forintot fizettek olyan, raliautókon elhelyezett reklámokért, amelyek piaci értéke legfeljebb néhány százezer forint lehetett, majd a kifizetett összeg jelentős részét utólag visszakapták.

A hirdető cég, pontosabban annak tulajdonosa így adófizetés nélkül juthatott hozzá a jövedelméhez. A reklám díját ugyanis költségként számolta el az érintett vállalat, így az csökkentette a bevételét, és sem áfát, sem nyereségadót nem kellett utána fizetni. Nem is beszélve az esetleges ehóról és személyi jövedelemadóról, amit a felvett osztalék után csengetett volna ki. Egy vállalattulajdonos a legálisan leadózott jövedelemnek még akkor is durván másfélszeresét vehette ki így a cégből, ha a pénz 10-20 százalékát (információink szerint jellemzően ennyi volt a díj) jutalékként a közvetítő társaságnál hagyta.

Még egyszerűbb volt a történet, ha nem a tulajdonos akart így spórolni, hanem egy cégvezető próbált sikkasztani. Ilyenkor egyszerűen kifizette a díjat a vállalat kasszájából, majd a visszaosztott pénzt zsebre vágta.

A hirdetők szempontjából tehát elég tiszta a kép: a módszerrel több tíz-, ha nem százmillió forintnyi adófizetést lehetett megspórolni, vagy a cégvezetőknek elsikkasztani. Alapesetben azonban, ami az egyik oldalon nyereség, az a másik oldalon veszteségként jelentkezik. A túlárazott, költségnövelő és adócsökkentő reklám a hirdetési felületet biztosító cégnek bevétel, amely után az adókat ugyanúgy be kell fizetni. Itt jött azonban a nagy trükk (és maga a csalás): erre ugyanis nem került sor.

Persze a csalók próbálták megnehezíteni az adóhatóság dolgát, és elrejteni a pénz útját. Az ismert ügyek alapján a csaló hálózatok úgy kerülték el az áfa (illetve tulajdonképpen minden adó) befizetését a reklámok után, hogy

létrehoztak egy 5-6 cégből álló láncolatot, amelyen végigfolyatták a pénzt, majd a lánc utolsó vállalatát az adó befizetése nélkül bedöntötték.

Az elbeszélések szerint ezután ezt az – úgynevezett bukó – céget legtöbbször egy nincstelen strómanokra íratták, így az adócsalás haszonélvezői már rég házon kívül voltak, mire az érintett vállalatra felfigyelt a NAV.

Egy időben ez a fajta adócsalás tényleg nagyüzemben zajlott. Korábbi forrásaink szerint volt olyan raliautó, amelyen mintegy harminc cég hirdetett, tehát papíron egy idényben, konzervatív becsléssel 700-800 millió forintnyi reklámot helyeztek el a járművön. A hirdetők közül sem sokan ismertek mértéket: a borsodi történetnél találtunk olyan vállalatot, amely éveken keresztül bevételének jóval több mint negyedét fordította – a jelek szerint főként ilyen – hirdetésekre.

Milliárdos ügyek

Az ügyeket a hatóságok is elkezdték felgöngyölíteni, és többet közülük összevontak.

A Baranya Megyei Főügyészség 2019-ben 69 személlyel szemben emelt vádat üzletszerűen elkövetett sikkasztás és költségvetési csalás miatt, a megye történetének egyik legnagyobb büntetőügyében.

A 600 oldalas vádiratot külön könyvként kellett bekötni, az okozott kárt pedig 9 milliárd forintra becsülték.

Ebben az ügyben a bírósági eljárás azóta is zajlik. Kutas Tamás, a vádat emelő Baranya Megyei Főügyészség szóvivője a G7-nek elmondta: a pécsi törvényszéken nagyjából havonta vannak párnapos tárgyalási etapok. A törvényszékről azt az információt kaptuk, hogy a következő tárgyalás február közepén lesz, ám ítélet még ekkor sem várható, egyelőre a tanúk kihallgatása és hangfelvételek bemutatása zajlik.

Nem ez azonban az egyetlen ralisportot érintő büntetőeljárás. 2022 novemberében a Komárom-Esztergom Megyei Főügyészség is vádat emelt egy hasonló ügyben, néhány héttel később pedig a NAV számolt be egy újabb ralis adócsalásról.

A szövetség is lépne

A botrányok a teljes autósport megítélése szempontjából károsak, és ezt az MNASZ vezetése is látja, így próbálnak is tenni ellene – mondta lapunknak Kis György. A főtitkár hozzátette, hogy a már benevezett csapatok ellenőrzésére ugyanakkor korlátozottak a lehetőségeik: miután a hatóságoktól – a már említett okokból – ritkán kapnak információt, jellemzően csak a nyilvános adatbázisokra támaszkodhatnak. Éppen ezért inkább a nevezés előtt próbálják kiszűrni az olyan cégeket, amelyekkel probléma lehet. Ennek egyik eszköze a nevezési idő rövidítése lehet. Korábban előfordult ugyanis, hogy egyes csapatok a májusi mérlegleadás után új céget alapítottak és azzal újra beneveztek, vélhetően, mert a korábbi vállalat már nem tudta volna teljesíteni a feltételeket.

„Ezt elkerülendő dolgozunk azon, hogyan tudnánk a jelenleginél is jobban beszabályozni a tagfelvételt”

– mondta a főtitkár. Utóbbit nem segíti azonban, hogy a sporttörvény ebből a szempontból elég megengedő, így aki jelentkezik és elfogadja az alapszabályt azt a szövetségnek fel kell vennie.

Hosszabb távon abban lehet bízni, hogy a folyamatban lévő eljárások, és azok következményei a jövőben elrettentik a csalókat. A 5-10 éve jól működő hirdetés-túlárazás most már egyre kevésbé használható, a hatóságok külön figyelnek az árulkodó jelekre. A NAV legutóbb már az online számlaadatokat elemezve vett észre egy ilyen csalást, ami azt jelenti, hogy egyre könnyebb kiszúrni a sémákat.

Ezek érdekelhetnek még

2026. Január 26. 07:04, hétfő | Külföld

Forrnak az indulatok az USA-ban, miután lelőttek egy tüntetőt

Alapos vizsgálatot ígért Kristi Noem amerikai belbiztonsági miniszter vasárnap, miután egy nappal korábban egy határőrségi ügynök dulakodás után lelőtt egy tüntetőt, aki a feltételezés szerint fegyverrel fenyegetőzött.

2026. Január 26. 07:02, hétfő | Belföld

Alig győzi a NAV a kínai kiscsomagok vámkezelését

A külföldről érkező vámkezelést igénylő kiscsomagok száma 2024-hez képest 50 százalékkal nőtt tavaly

2026. Január 26. 07:01, hétfő | Belföld

Enyhe, de borult, párás idő várható a jövő héten, többször kell csapadékra készülni

Jellemzően borult, párás, többfelé ködös idő várható a jövő héten és többször kell csapadékra - esőre, ónos szitálásra - is számítani, a szél olykor élénk, erős lesz.

2026. Január 26. 07:00, hétfő | Sport

A Győr több mint húsz év után nyert az FTC vendégeként

Az őszi bajnok Győr hátrányból fordítva 3-1-re győzött a címvédő Ferencváros vendégeként a labdarúgó Fizz Liga 19. fordulójának vasárnap esti rangadóján.